您的位置:首页 > 专业服务

您的位置:首页 > 专业服务

FAQ

专家问答

德国的个人所得税ABC (上)

个人所得税

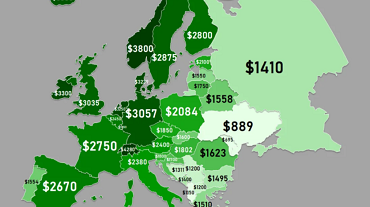

德国的税收制度相当复杂,个人所得税也不例外。对于年收入超过26万欧元的高收入人士,个人所得税的税率从零开始,最高为45%。42%和45%的税率在各自的范围内持平,而在9,408-57,051欧元范围内,税率从14%几何上升至42%(请参见下文)。

2020年德国的个人所得税税率

| 单身(EUR) | 夫妇(EUR) | 税率 |

| 0 – 9,408 | 0 – 18,816 | 0% |

| 9,409 –57,050 | 18,817 – 114,101 | 始于14%,几何增长至42% |

| 57,051 – 270,500 | 114,102 – 541,000 | 42% |

| 270,501以上 | 541,002以上 |

45% |

团结附加费

还有另一种类型的所得税,即5.5%的所谓的团结附加费,它是在常规所得税之上的,对于低收入个人不需要全额缴纳的。也就是说,每年缴纳税款少于972欧元的个人免征团结税,而对于那些缴纳973 – 1,340欧元年税的个人,团结税从零增加到5.5%。团结税于1991年开始实施,是一项临时措施,旨在为德国统一的费用提供资金。尽管近年来有大量批评,但仍没有立即取消团结税的计划。

减税

根据德国个人所得税法,应扣除与应税收入相关的和与税收无关的许多税费减免,例如培训和通勤费用,双重家庭费用,与工作有关的保险费用,自愿医疗保险和养老金计划的供款,教堂税和与抚养孩子有关的各种费用(例如,保育,学费)。

在线客服

在线客服粤ICP备2020097686号 广州欧嘉商务咨询有限责任公司 版权所有 网络建设:合优网络

展开